564235 просмотров

564235 просмотров

Нужны деньги срочно? Возьми займ быстро!

Специалисты портала Займи Срочно подготовили для вас специальные разделы со списками компаний и предложений: онлайн займы - это срочные займы через интернет, которые можно получить не слезая с дивана за 15 минут, а также онлайн кредиты наличными в банках – это кредиты, которые предоставляют банки наличными или на карту, но заявку вы можете оформить онлайн.

Самые лучшие предложения вы сможете найти в разделе займы без процентов – это список компаний, у которых можно получить абсолютно бесплатный займ быстро, но на небольшой срок.

Также вы можете воспользоваться сервисом «Где мне дадут» и узнать какие компании готовы предоставить вам быстрый займ или онлайн кредит. В наших полезных сервисах вы сможете узнать свой кредитный рейтинг и понять, почему некоторые компании вам отказали.

На Zaimisrochno.ru представлено более 40 банков и более 250 микрофинансовых компаний, готовых предоставить вам ссуду!

Как выбрать лучший займ или кредит онлайн?

Используйте наш сервис «сравнение компаний», чтобы подобрать самый лучший и подходящий вам вариант займа. Сравнивайте срок, сумму, ставки разных финансовых компаний, а также срок выплаты, способы выдачи, уровень одобрения, возможность продления займа или досрочного погашения. Сервис покажет даже переплату у разных компаний.

Исследуйте отзывы других клиентов и заёмщиков банков и мфо, чтобы выбрать лучшее предложение кредитного продукта. Оставляйте свои отзывы и оценки, это поможет улучшить наш рейтинг мфо и банков.

Несколько советов перед тем, как взять онлайн кредит или срочный займ:

- Проверьте компанию в реестре ЦБ РФ. Все банки и мфо должны иметь лицензию Центрального Банка России, это поможет в выборе благонадежной компании.

- Сравните разные онлайн кредиты и займы перед тем, как принять решение и отправить заявку. Некоторые компании дают клиентам первый займ бесплатно, что существенно выглядит лучше, чем любая другая процентная ставка.

- Изучите отзывы о компаниях на портале Займи Срочно, о том, как быстро они выдают займ, какие могут возникнуть проблемы при получении.

Если Вам срочно нужны деньги, то взять срочный займ или онлайн кредит - это быстрый выход из ситуации.

Чем лучше онлайн кредитование:

- Минимум документов, все данные заполняются в онлайн форме. Многие компании выдают деньги только по данным российского паспорта и не требуют копий или оригиналов. Сравните несколько компаний, и вы сможете увидеть какие документы нужны для оформления займов в той или иной МФО.

- Получить деньги можно быстро, для этого даже выходить никуда не нужно. Быстрый займ придёт на вашу карту в течение 10 минут после одобрения заявки! Не верится? Но это правда!

- Погашать кредиты и займы стало также удобнее и быстрее. Теперь вам обязательно напомнят о том, что пришел срок погашения и предложат несколько вариантов, как можно вернуть долг.

- Если что-то пойдет не так, то вы всегда сможете написать отзыв о компании или пожаловаться на нее, также не покидая дивана!

Как можно получить срочный займ?

У микрофинансовых и микрокредитных компаний есть 6 основных способов получить деньги через быстро:

- на банковскую карту – самый популярный и быстрый способ получения кредитных средств онлайн.

- Займ на Qiwi – моментальное зачисление

- на ЮMoney – быстро удобно и надежно для пользователей системы ЮMoney.

- на расчетный счет – удобно для тех, у кого нет карты, но имеется банковский счет или сберкнижка. Самый долгий способ. Денежный перевод можно занять до 2х рабочих дней.

- через Unistream – предполагает получение денег наличным через систему переводов Юнистрим.

- через систему Contact – также получение денег с паспортом в одном из пунктов системы Контакт.

Как получить кредит онлайн?

После одобрения заявки на кредит, банки предлагают 3 основных способа получить деньги:

- на карту или счет в банке

- наличными в офисе банковского учреждения.

- Выдача средств на кредитную карту – здесь можно добавить, что по некоторым продуктам банки предлагают беспроцентный период, что выгодно для заёмщика.

Выбрать способ получения средств можно при оформлении кредитного продукта и заключении договора. Рекомендуем внимательно ознакомиться со всеми пунктами кредитного договора.

Какая средняя ставка по кредитам и займам в 2023 году?

По данным ЦБ РФ, в январе 2023 года средняя ставка по рублевым кредитам, выданным банками физлицам на срок до 1 года, составила 19,53% годовых, на срок свыше 1 года — 13,18% годовых

Ставка по краткосрочным займам в микрофинансовых компаниях составляет до 0 до 0.8% в день, в зависимости от срока и условий компаний.

Дают ли в долг без официальной работы?

Отсутствие официальной работы не всегда является причиной отказа в финансовой компании. Часто бывает, что гражданин имеет заработок, но он не устроен официально. Некоторые компании могут предоставить деньги в долг при такой ситуации. Если же у гражданина отсутствует какая-либо возможность заработка, то такие заявки с большой вероятностью приведут к отказу во всех компаниях. Важно возвращать долг вовремя, чтобы сохранить свою кредитную историю в хорошем виде.

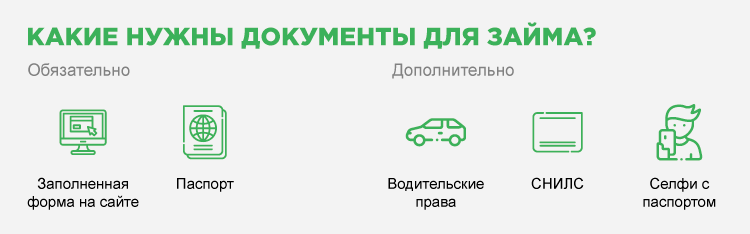

Какие нужны документы? Можно ли получить займ по паспорту?

Многие микрофинансовые компанию предоставляют займы, которые можно получить, заполнив форму на сайте компании и добавив только данные паспорта. Есть те, кто требует больше документов, например, водительские права, СНИЛС. Кто-то просит даже фотографию селфи с паспортом. Портал Займи Срочно предоставляет максимально полную информацию о том, какие нужны документы при оформлении займа в компаниях. Также на нашем ютуб канале вы можете найти видео, когда мы тестируем все компании в качестве тайного заёмщика.

Можно ли подать онлайн заявку на кредит во все банки?

Можно, но это не дает гарантий, что вашу заявку одобрят и вы получите деньги. С большей вероятностью это закончится множеством звонков от разных банков и их партнеров. Также каждый банк проверяет вашу кредитную историю и эти проверки также в последствии окажутся в ней. На нашей сайте есть сервис, где можно оставить заявку во все банки. Но мы рекомендуем выбрать 2-3 банка, сравнить их предложения и выбрать наиболее подходящее вам.

Max.Credit (Макс.Кредит)

Pyotr

Одобряют здесь все быстро. Нет проблем и с разными скрытыми комиссиями и услугами. То есть при выда...

читать полностьюА деньги (Adengi)

user08

Одобрили второй займ после просрочки. Ставлю лайк)

Финмолл (Finmoll)

Женя

Оформлял долгосрок, был созвон с менеджером по видео, нужно быть дома по месту прописки, просили пок...

читать полностьюСвои люди

Дмитрий Ш

Брал тут несколько раз, и первоначально приходится брать какие-то небольшие суммы, чтобы лимит выр...

читать полностьюEzaem (Езаем)

Валерия101

Я уже несколько раз обращалась в Ezaem и всегда получала хороший сервис. Нравится, что займы выдаютс...

читать полностью