ID MSB

-

2.0На срок365-3 650ДнейСумма займадо 80 000 000РублейСрок365-3 650ДнейСтавка14.90%В годОформить заявку

2.0На срок365-3 650ДнейСумма займадо 80 000 000РублейСрок365-3 650ДнейСтавка14.90%В годОформить заявку 34728 просмотров

34728 просмотров

Преимущества

ООО МКК "Мани Мен"

ИНН 7704784072

Компания ID MSB занимается кредитованием бизнеса под залог недвижимости. ID MSB является проектом микрофинансовой компании MoneyMan, которая занимает лидирующие позиции на российском микрофинансовом рынке. Займы для бизнеса выдаются под залог ООО или ИП в виде коммерческой или жилой недвижимости.

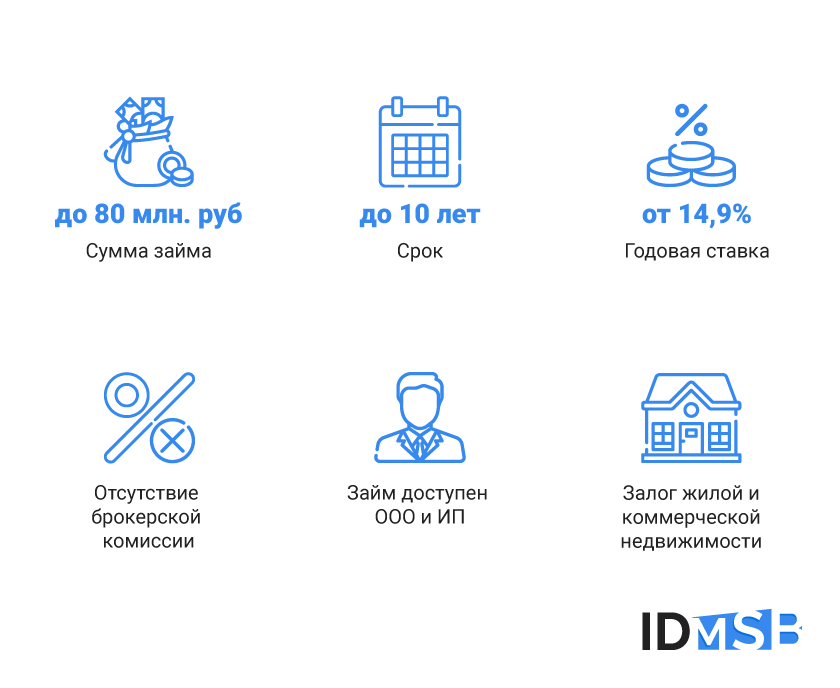

Преимущества займов для бизнеса

- Сумма займа до 80 млн. руб;

- Срок до 10 ле;

- Низкая процентная ставка от 14,9% годовы;

- Отсутствие брокерской комиссии*;

- Займ доступен ООО и ИП;

- Залог коммерческой и жилой недвижимости.

Ключевые условия по займам для бизнеса от ID MSB:

- Клиент может рассчитывать на получение от 2 до 80 млн рублей. Размер займа определяется типом залога. Так при залоге имеющейся недвижимости можно получить до 60% от рыночной стоимости объекта, при покупке недвижимости на заемные средства клиент может рассчитывать на получение до 80%;

- Период пользования заемными средствами – до 10 лет;

- Процентная ставка определяется конкретными параметрами сотрудничества и составляет от 14,9 до 19,9%;

- Продукты доступны для ООО и ИП (индивидуальным предпринимателям);

- Срок действия бизнеса не менее 3-х месяцев;

- Клиент обязан выплатить единовременную комиссию от 1,5 до 2,5% от суммы займа;

- Получить средства можно на развитие имеющегося бизнеса, рефинансирование действующих кредитных обязательств и покупку помещений коммерческого назначения.

Факторы для успешного оформления займа для бизнеса в ID MSB:

- Наличие действующего бизнеса без признаков банкротства, задолженности перед бюджетом и прочих неблагоприятных факторов, влияющих на его ликвидность;

- Собственники бизнеса и его учредители должны быть в возрасте от 21 до 75 лет, иметь гражданство РФ и положительную кредитную историю;

- Заемщик должен быть платежеспособным;

- Залоговая недвижимость должна быть расположена в Москве или Московской области.

*Займ под бизнес в компанию ID MSB оформляется напрямую, поэтому отсутствует комиссия, которую заемщики обычно платят брокеру, а это в среднем составляет 5-7% от суммы займа.

Самые выгодные займы

-

На срок7-168ДнейСуммадо 50 000РублейСтавка0.00-0.80%В деньРассмотрение15 минутОформить заявку244763 просмотра

-

На срок5-30ДнейСуммадо 30 000РублейСтавка0.28-0.80%В деньРассмотрение15 минутОформить заявку100533 просмотра

-

На срок6-60ДнейСуммадо 30 000РублейСтавка0.80%В деньРассмотрение7 минутОформить заявку104384 просмотра

Последние статьи

-

24.04.2024НАФИ оценили степень знаний россиян в сфере цифровых финансов

По оценке НАФИ, 92% граждан нашей страны относятся к людям с высоким или средним уровнем знаний...

-

23.04.202477% россиян выступили против полного отказа от наличных денег

По данным опроса SuperJob, 77% граждан нашей страны не хотели бы полного вывода наличных средств...

-

23.04.2024Норильск и Горно-Алтайск стали самыми доходными городами по инвестициям в жилье

Специалисты РИА Новости подготовили исследование по самым доходным населенным пунктам страны с...

Займы в вашем городе

Рейтинг банков

|

1. Home Credit Bank |

|

2. Альфа-Банк |

|

3. Moneyman Инвестиции |

| 4. Совкомбанк | |

| 5. ОТП Банк |

Отзывы о займах в МФО

Max.Credit (Макс.Кредит)

Pyotr

Одобряют здесь все быстро. Нет проблем и с разными скрытыми комиссиями и услугами. То есть при выда...

Финмолл (Finmoll)

Женя

Оформлял долгосрок, был созвон с менеджером по видео, нужно быть дома по месту прописки, просили пок...

Свои люди

Дмитрий Ш

Брал тут несколько раз, и первоначально приходится брать какие-то небольшие суммы, чтобы лимит выр...

Ezaem (Езаем)

Валерия101

Я уже несколько раз обращалась в Ezaem и всегда получала хороший сервис. Нравится, что займы выдаютс...

Займи Срочно – это рейтинг и отзывы о микрофинансовых организациях в России, информация о займах ставках, акциях, а также новости компаний. Займи срочно не связан с деятельностью, представленных МФО. Сервис подбора микрокредитной организации предназначен для лиц старше 18 лет

Перепечатка материалов запрещена, а использование аналитики возможно только с разрешения редакции и указания гиперссылки на источник. Портал zaimisrochno.ru является СМИ и выступает исключительно в качестве информационного посредника между потенциальным клиентом и . Интернет издание "Займи Срочно" зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций ЭЛ № ФС 77 - 71441 от 1 ноября 2017 г.

Займи Срочно - зарегистрированный товарный знак на территории РФ. Свидетельство на товарный знак №719342 от 20 ноября 2018 г.

Зарегистрированный оператор персональных данных № 77-19-013667. Политика обработки персональных данных.

zaimisrochno.ru получил сертификат безопасности от Sectigo RSA Domain Validation Secure Server CA, что демонстрирует высокий уровень надежности в отношении защиты данных, также мы соблюдаем все требования ФЗ-152.

Адрес: 125040, г. Москва, Скаковая 32, строение 2, офис 61 , телефон +7 (499) 705-70-13

Ирина Новосельцева

Аркадий Бурылов

Валерия

Виктор Бурылов

Тимофей

захар

Синицин Сергей

chergen

Alexandr Zhukov