561130 просмотров

561130 просмотров

Нужны деньги срочно? Возьми займ быстро!

Специалисты портала Займи Срочно подготовили для вас специальные разделы со списками компаний и предложений: онлайн займы - это срочные займы через интернет, которые можно получить не слезая с дивана за 15 минут, а также онлайн кредиты наличными в банках – это кредиты, которые предоставляют банки наличными или на карту, но заявку вы можете оформить онлайн.

Самые лучшие предложения вы сможете найти в разделе займы без процентов – это список компаний, у которых можно получить абсолютно бесплатный займ быстро, но на небольшой срок.

Также вы можете воспользоваться сервисом «Где мне дадут» и узнать какие компании готовы предоставить вам быстрый займ или онлайн кредит. В наших полезных сервисах вы сможете узнать свой кредитный рейтинг и понять, почему некоторые компании вам отказали.

На Zaimisrochno.ru представлено более 40 банков и более 250 микрофинансовых компаний, готовых предоставить вам ссуду!

Как выбрать лучший займ или кредит онлайн?

Используйте наш сервис «сравнение компаний», чтобы подобрать самый лучший и подходящий вам вариант займа. Сравнивайте срок, сумму, ставки разных финансовых компаний, а также срок выплаты, способы выдачи, уровень одобрения, возможность продления займа или досрочного погашения. Сервис покажет даже переплату у разных компаний.

Исследуйте отзывы других клиентов и заёмщиков банков и мфо, чтобы выбрать лучшее предложение кредитного продукта. Оставляйте свои отзывы и оценки, это поможет улучшить наш рейтинг мфо и банков.

Несколько советов перед тем, как взять онлайн кредит или срочный займ:

- Проверьте компанию в реестре ЦБ РФ. Все банки и мфо должны иметь лицензию Центрального Банка России, это поможет в выборе благонадежной компании.

- Сравните разные онлайн кредиты и займы перед тем, как принять решение и отправить заявку. Некоторые компании дают клиентам первый займ бесплатно, что существенно выглядит лучше, чем любая другая процентная ставка.

- Изучите отзывы о компаниях на портале Займи Срочно, о том, как быстро они выдают займ, какие могут возникнуть проблемы при получении.

Если Вам срочно нужны деньги, то взять срочный займ или онлайн кредит - это быстрый выход из ситуации.

Чем лучше онлайн кредитование:

- Минимум документов, все данные заполняются в онлайн форме. Многие компании выдают деньги только по данным российского паспорта и не требуют копий или оригиналов. Сравните несколько компаний, и вы сможете увидеть какие документы нужны для оформления займов в той или иной МФО.

- Получить деньги можно быстро, для этого даже выходить никуда не нужно. Быстрый займ придёт на вашу карту в течение 10 минут после одобрения заявки! Не верится? Но это правда!

- Погашать кредиты и займы стало также удобнее и быстрее. Теперь вам обязательно напомнят о том, что пришел срок погашения и предложат несколько вариантов, как можно вернуть долг.

- Если что-то пойдет не так, то вы всегда сможете написать отзыв о компании или пожаловаться на нее, также не покидая дивана!

Как можно получить срочный займ?

У микрофинансовых и микрокредитных компаний есть 6 основных способов получить деньги через быстро:

- на банковскую карту – самый популярный и быстрый способ получения кредитных средств онлайн.

- Займ на Qiwi – моментальное зачисление

- на ЮMoney – быстро удобно и надежно для пользователей системы ЮMoney.

- на расчетный счет – удобно для тех, у кого нет карты, но имеется банковский счет или сберкнижка. Самый долгий способ. Денежный перевод можно занять до 2х рабочих дней.

- через Unistream – предполагает получение денег наличным через систему переводов Юнистрим.

- через систему Contact – также получение денег с паспортом в одном из пунктов системы Контакт.

Как получить кредит онлайн?

После одобрения заявки на кредит, банки предлагают 3 основных способа получить деньги:

- на карту или счет в банке

- наличными в офисе банковского учреждения.

- Выдача средств на кредитную карту – здесь можно добавить, что по некоторым продуктам банки предлагают беспроцентный период, что выгодно для заёмщика.

Выбрать способ получения средств можно при оформлении кредитного продукта и заключении договора. Рекомендуем внимательно ознакомиться со всеми пунктами кредитного договора.

Какая средняя ставка по кредитам и займам в 2023 году?

По данным ЦБ РФ, в январе 2023 года средняя ставка по рублевым кредитам, выданным банками физлицам на срок до 1 года, составила 19,53% годовых, на срок свыше 1 года — 13,18% годовых

Ставка по краткосрочным займам в микрофинансовых компаниях составляет до 0 до 0.8% в день, в зависимости от срока и условий компаний.

Дают ли в долг без официальной работы?

Отсутствие официальной работы не всегда является причиной отказа в финансовой компании. Часто бывает, что гражданин имеет заработок, но он не устроен официально. Некоторые компании могут предоставить деньги в долг при такой ситуации. Если же у гражданина отсутствует какая-либо возможность заработка, то такие заявки с большой вероятностью приведут к отказу во всех компаниях. Важно возвращать долг вовремя, чтобы сохранить свою кредитную историю в хорошем виде.

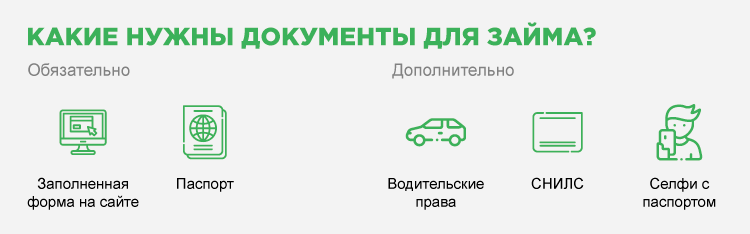

Какие нужны документы? Можно ли получить займ по паспорту?

Многие микрофинансовые компанию предоставляют займы, которые можно получить, заполнив форму на сайте компании и добавив только данные паспорта. Есть те, кто требует больше документов, например, водительские права, СНИЛС. Кто-то просит даже фотографию селфи с паспортом. Портал Займи Срочно предоставляет максимально полную информацию о том, какие нужны документы при оформлении займа в компаниях. Также на нашем ютуб канале вы можете найти видео, когда мы тестируем все компании в качестве тайного заёмщика.

Можно ли подать онлайн заявку на кредит во все банки?

Можно, но это не дает гарантий, что вашу заявку одобрят и вы получите деньги. С большей вероятностью это закончится множеством звонков от разных банков и их партнеров. Также каждый банк проверяет вашу кредитную историю и эти проверки также в последствии окажутся в ней. На нашей сайте есть сервис, где можно оставить заявку во все банки. Но мы рекомендуем выбрать 2-3 банка, сравнить их предложения и выбрать наиболее подходящее вам.

Свои люди

Васильков

Первый раз брал здесь займ, дале меньше чем запрашивал, но не сильно. Запрашивал 10 тысяч, одобрил...

читать полностьюKrediska (Кредиска)

Den

Повышают лимит, со второго раза с 7к до 15 повысили

Car Money (Кар Мани) Беззалоговый займ

Федя

Постоянно звонят, предлагают оформить, подаю заявку, отказ. Че спрашивается звонят

Mr.Cash (Мр Кэш)

denchik

Если просрочить все платежи по займу, пишут в полицию, сам проверял)

Простой вопрос (Prostoyvopros)

DaniiL

Брал 3к, без процентов, но при погашении с карты комиссия 210р